原书:《简单致富:实现财务自由与富足人生的路线图》[美]J.L. 柯林斯 | 微信读书

https://weread.qq.com/book-detail?type=1&senderVid=551404069&v=c3f32970813ab9918g01643e&wtheme=white&wfrom=app&wvid=551404069&scene=bottomSheetShare ↗

一、简单介绍#

本书源自于作者柯林斯写给女儿的一系列信,主要讲述了基于指数基金的投资理财方法,从消费、储蓄、负债、投资、退休给出了一系列相关建议,语言幽默,通俗易懂,即使不具备金融学知识也很容易看懂,但在读完这本书后需要自行补足一定的金融学基础,才能防止被骗。

本书所有观点和理论均立足于美股市场,对想要基于A股投资的投资者不大友好,读了此书之后也能意识到A股的股票市场环境是较为恶劣的。

下文主要是基于个人自己的阅读理解进行阐述,有剧透,且未读此书的情况下阅读起来有一定门槛。

本文仅为个人学习整理复盘,不代表投资建议。

二、理财的基础原则#

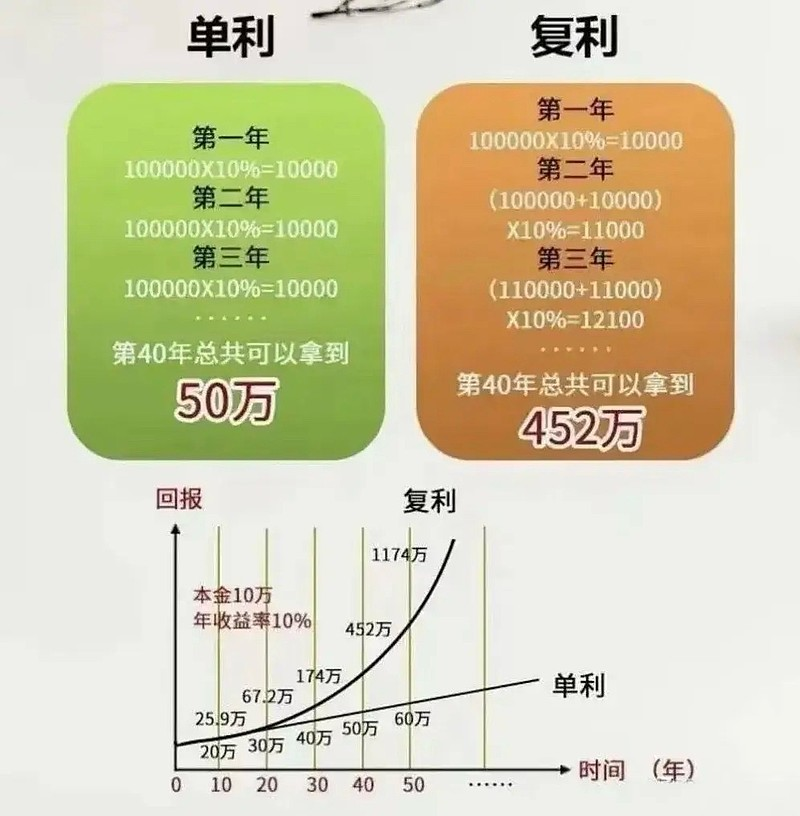

2.1复利曲线#

复利曲线是普通人理财的第一大原则,简单来讲,复利曲线能够带来非常夸张的收益,以下文举例,假如我用10万元放入指数基金中理财,指数基金每年能够带给我10%的收益,时间跨度来到十年,计算结果如下表:

| 年份 | 年初本金(元) | 当年收益(元) | 年末总资产(元) |

|---|---|---|---|

| 第 1 年 | 100,000.00 | 10,000.00 | 110,000.00 |

| 第 2 年 | 110,000.00 | 11,000.00 | 121,000.00 |

| 第 3 年 | 121,000.00 | 12,100.00 | 133,100.00 |

| 第 4 年 | 133,100.00 | 13,310.00 | 146,410.00 |

| 第 5 年 | 146,410.00 | 14,641.00 | 161,051.00 |

| 第 6 年 | 161,051.00 | 16,105.10 | 177,156.10 |

| 第 7 年 | 177,156.10 | 17,715.61 | 194,871.71 |

| 第 8 年 | 194,871.71 | 19,487.17 | 214,358.88 |

| 第 9 年 | 214,358.88 | 21,435.89 | 235,794.77 |

| 第 10 年 | 235,794.77 | 23,579.48 | 259,374.25 |

如果是单利计算(收益不加入本金),十年后总资产为 200,000 元,总收益 100,000 元。复利比单利多赚了59,374.25 元,充分体现了时间和复利的力量。总收益率:159.37%。

而现实情况往往不是这样,我们每年都会有存蓄不是吗。

那么如果本金10万,每年再多投5万块钱进去,十年之后是多少钱呢?

| 年份 | 年初本金(元) | 当年收益(元) | 年末追加投资(元) | 年末总资产(元) |

|---|---|---|---|---|

| 第 1 年 | 100,000.00 | 10,000.00 | 50,000.00 | 160,000.00 |

| 第 2 年 | 160,000.00 | 16,000.00 | 50,000.00 | 226,000.00 |

| 第 3 年 | 226,000.00 | 22,600.00 | 50,000.00 | 298,600.00 |

| 第 4 年 | 298,600.00 | 29,860.00 | 50,000.00 | 378,460.00 |

| 第 5 年 | 378,460.00 | 37,846.00 | 50,000.00 | 466,306.00 |

| 第 6 年 | 466,306.00 | 46,630.60 | 50,000.00 | 562,936.60 |

| 第 7 年 | 562,936.60 | 56,293.66 | 50,000.00 | 669,230.26 |

| 第 8 年 | 669,230.26 | 66,923.03 | 50,000.00 | 786,153.29 |

| 第 9 年 | 786,153.29 | 78,615.33 | 50,000.00 | 914,768.62 |

| 第 10 年 | 914,768.62 | 91,476.86 | 50,000.00 | 1,056,245.48 |

十年后总资产:1,056,245.48 元(约 105.62 万元)

累计总投入:100,000 元 + 50,000 元 ×10 年 = 600,000 元

总收益:456,245.48 元

总收益率:76.04%

不难发现,跟随复利曲线能够创造非常巨大的收益,仅仅10年就能够让一个普通人变成百万富翁

而复利曲线是公平的,如果我们拿这笔钱选择了贷款买房总共会损失多少钱呢?

刚才投资储蓄本金总共花掉了60万,那么不妨接下来假设我用这笔钱购入了一套60万的房子,其中我支付了15%作为首付,按3.05%的标准房贷利率贷款10年,计算我买这60万的房花了多少钱:

计算购入成本:

| 项目 | 金额(元) | 计算说明 |

|---|---|---|

| 房屋总价 | 600,000.00 | |

| 首付比例 | 15% | |

| 首付金额 | 90,000.00 | 600,000×15%(一次性支出) |

| 贷款金额 | 510,000.00 | 600,000×85% |

| 贷款利率 | 3.05%/ 年 | 月利率≈0.254167% |

| 贷款期限 | 10 年(120 个月) | |

| 每月月供 | 4,947.31 | 等额本息公式精确计算 |

| 10 年总还款额 | 593,677.20 | 4,947.31×120 |

| 10 年总利息 | 83,677.20 | 总还款额 - 贷款本金 |

| 买房累计总投入 | 683,677.20 | 首付金额 + 10 年总还款额 |

表面上,我花了68万买了60万的房,这是不是其实还挺划算的,毕竟在支付完首付我就能住上了,我白住了10年只多交了8万,说不定房价还在上涨呢。

但是在引入复利曲线之后的结果截然不同,假设我拿这68万进行投资理财,每年获得10%的收益,最终十年的结果是怎样的:

| 项目 | 金额(元) | 计算说明 |

|---|---|---|

| 首付 9 万 10 年复利终值 | 233,436.82 | 90,000×(1+10%)^10 |

| 每月定投 4,947.31 元 10 年终值 | 1,013,431.24 | 年金终值公式计算(月复利) |

| 投资 10 年后总资产 | 1,246,868.06 | 一次性投入终值 + 定投终值 |

也就是说,这68万在不买房的情况下十年之后变成了124万,假如房价不变的情况下,这68万在十年后实则可以买入2套房产。

买车、买房等大额支出皆为同理,在复利曲线的加持下会变得成本无限大。

10年的月供相对还是比较高的,假如我贷款是20年期限,那么20年的复利下来这些钱会变成足足275万

恭喜你,现在可以买4套60万的房子了。

有些读者看到这里会觉得过于理论化,我不可能每年存下5万块钱,也不可能保证每年都有10%的利率,接下来会一一解决这些问题。

2.2节俭储蓄#

每年必须拿出50%的收入进行储蓄,如果想要越早的退休,这个比例应该可以提升至80%。

这样做有两个好处:减少生活成本、增加复利收入。

首先,日常节俭会增强自身的抗风险能力,毕竟由奢入俭难,假如我的年收入为10万元,开销一直维持在5万元(每月花掉4166元,每年存下来5万块钱),这意味着十年后你会得到105万,那105万元足足够你一点不工作的生活25年,但如果你的开销是8万元(每年存下2万块钱),仅仅拿出2万块钱参与复利,那么你在第十年只会得到61万元,这61万也只够你生活7年。前者只需稍稍再压缩压缩生活成本,再多存点钱都可以退休了,而后者的退休却遥遥无期。

想想吧,为了你的早早退休,每年存下五万块钱是必要的牺牲!

一定要生活节俭,不要放弃储蓄,过多的拥有未必是好事。

你占有着你占有的那些东西,反过来,你占有的那些东西也占有着你。

2.3避免负债#

同2.1节所述,无论是贷款买车还是贷款买房都不是一个足够明智的选择,选择买车或者买房都尽量避免贷款,以我个人的观点,买车的成本不应大于你年收入的50%,买房可以适量贷款,但首付应在50%左右。这两个数字不是一拍脑门想出来的,而是经过严谨的计算。

如果你的年薪只有20万,那么确实只建议开10万块钱的车。车只是拿来使用的工具,它不是必需品,如果只是通勤使用甚至更建议购入电动车。车并非是买来就能开的一锤子买卖,车衣、内饰、强险、商业险、洗车、燃油、电费、维修费、保养费、停车费、高速费…哪一个不是一笔又一笔的支出,每一项都在扩大2.2节中所说的生活开销。

买房贷款有一定的好处,假如说当今社会的通胀越来越严重(当然不会无限制严重,会有管控),而且通胀发生时的收益购买力是会下降的,你的10万块钱在10年之后的购买力只相当于5万块钱了,那么贷款就能帮你对冲掉这一部分通胀,拿60万的房贷款30万贷款十年举例,你贷款的30万在10年后的购买力只有15万了,但是你却只需要还给银行10年前的30万(相当于现在的15万购买力)。如果你生活在上个世纪的德意志,贷款得当的话你甚至可以用一份早餐的价格贷款买入一套房子。

但如果十年后通胀不仅不会加剧,反而变成了紧缩,那么就彻底完蛋了,这意味着你要拿十年后购买力变得远远大于30万的30万去偿还贷款。

因此,贷款本质是在和银行对赌会通胀还是紧缩。所以我的个人理解是越快的偿还贷款越能快速的从这个对赌牌局中抽身,越能拿你的钱买到与之购买力对等的产品,50%的首付、比较低的贷款年限,这些就是一些很好的建议。

2.4指数基金#

2.2和2.3确保了2.1节中最后所说的每年保证有5万块钱的投资水平,那么10%的收益从何而来,就是指数基金。

在《简单致富》一书中,作者强烈推荐人一生只需持有一种基金,就是先锋标普500指数基金,但是在国内并不能直接买到先锋领航集团的产品,只能买到标普500的跟踪基金,需要在此提醒一句,这本书以及这篇文章均不是在给先锋领航集团打广告,你只需要稍微了解一下先锋领航集团就可以知道它是目前世界上唯一一家”投资者共有” 模式的公司,不仅提供超高的分红也保证了极低的管理费(先锋集团的管理费为每年0.05%,国内的跟踪指数基金普遍在1.6%左右,投资成本是先锋集团的32倍,这1.6%每十年就会减少十万级别的投资收益),确实是一个极其天使良心的集团。但先锋领航集团退出了中国市场,只有你有海外的账户才能投资先锋领航标普500,如果有的话,买它就够了。

标普500指数基金是跟踪标普500指数的基金,标普500是美国500家头部优质上市公司的股票指数,买入标普500指数基金相当于直接买入了包含有苹果、英伟达、微软等美国500家头部优质上市公司的股票。就拿摩根标普500指数QDII来讲,它持有美国股票比例为93%,现金比例6.65,债券等为1.09%,其中,对英伟达公司持股占比为7.45%,苹果为6.60%,其他公司过多,除了科技公司以外还有制造业、医疗业、房产业等等,本文不一一举出。简单来讲,标普500指数基本涵盖了整个美国市场,只要美国市场是向上的,标普500指数就是在上升的。

标普500是美国500家头部优质上市公司的股票指数,如果有公司因为经营不善调出了前500名,新的公司就又会被加入指数中,所以标普500是一颗常青树,在优胜劣汰的市场环境中被层层选拔,不会像单纯买入一支股票公司退市导致血本无归。

从上面的这种途中也能看出,标普500指数虽然存在短时间的回撤,但只要把时间线拉长,它总是会涨回来,因为美国的经济一直在发展;即使美国完全垮了,标普500依然会涨回来,因为这500家企业总是会有全球贸易性的企业,这些企业将会接替那些垮掉的企业,成为标普500的新任接班人,只要全球的经济是在上升的,标普500就会再涨回来;即使地球完全完蛋了——那标普500也确实真的完蛋了。不过地球都完蛋了,你怕是持有任何一种资产都不会有什么意义了。

所以,令人难以置信的是,标普500确实会以近每年10%的速度增长,有些年份跌去30%、第二年依然跌20%,但总有一年会涨70%,把之前两年的都补回来,无论是从理论角度分析还是以历史数据角度分析都是如此,甚至是互联网泡沫时期、美国经济大萧条时期,也都无一例外的会涨回来,市场有自己的修复能力。

如果照这样来说,是不是任何一值指数基金都会是一个不错的投资方法。

可以看一下A股沪深300指数,沪深300是在上海和深圳交易所上市的前300家企业。

你会发现,即使是A股,如果采用定投的投资手段,不全买在最高点,依然是能够赚钱的。

但如果你深入了解一下就不会选择沪深了,还是建议标普,在此不便给出理由。

2.4定投指数基金#

不要妄想成为股神,要对市场时刻抱有敬畏之心。

定投会减少最大理论收益,但是会很大程度减少投资风险,避免你所有资金都买入了最高点。

稳,永远要比快要珍贵。

拿刚才的摩根标普500指数QDII举例,每日限购100元基金,周六日和节假日休市,即使一年全年买入也只有2万块钱,所以定投要趁早,此时此刻。多选几支跟踪标普500的指数基金,你的限额就会扩大,相信是可以达到每年5万块钱的。

指数基金的持有是要长期的,大部分人都对长期这个词有误解,我姑且在此处定义一下长期——最短持有3年就叫长期。如果你只持有一天、一个月,大概率是赚不到10%的收益的,甚至是有概率亏钱的。

2.5财务自由#

这是很长远以后的事情了,我们应该存到多少钱才停止储蓄呢?

书中给出的数字是,你全年的支出只占你储蓄的4%。

假如说你的生活成本是5万块钱一年,那么你的财务自由价格就是存到125万,同理,你的生活成本越高,这个储蓄目标也就越高。

刚才提到了,我们的收益是每年10%,如果你只需要4%就能生活,那么每年的收益可以远远盖过了你的成本。但人生不是简单的计算题,有些年份标普500的确是在跌的,不够生活了怎么办。这个问题其实很简单,依然保持你的支出占储蓄的4%,也就是降低生活水平。

这个4%在书中有严格的推导,结论就是这个每年取现4%的投资策略,只有4%的概率会失败,让你的晚年陷入贫穷境地。

“事实上,从历史来看,在过去55个起始年份里,这个投资策略只在两个年份中失败了:1965年和1966年。除了那两年,其余53年里,这个每年取现4%的投资策略不但有效,而且很多时候每年取现后投资组合剩余的资金会升值到高得让人惊叹的水平。”----《简单致富》

请记住,没有什么钱能买到的东西会比你的财务自由更重要。

在我们现在这个世界上,什么工具都比不上一笔独立自由保证金,它在关键时刻能救急,甚至能救命。

一定一定,不要放弃财务自由。

三、反诈的基本原则#

第一条、每个人都会上当受骗

第二条、你可能会在你特别擅长的专业领域上当受骗

第三条、骗子往往看起来根本不像个骗子

第四条、骗子说的话99%都是真的

第五条、如果看起来简直好得不像真的,那就确实不是真的,就是骗你的

这里引用一个我印象深刻的例子

“有一天,你收到了一封信,在现在这个时代也许是一封电子邮件、一条短信,是一个股票投资顾问发过来的。他介绍了一下自己并推荐给你一只股票,比如ABC公司的股票。他预计未来一两个星期之内这只股票的股价会大涨。他警告说,千万不要一听我说就买入,股市有风险,投资要谨慎,我们的股票投资建议仅供参考,你得自己认认真真做了功课,自己很有把握才行,否则你就不应该轻易购买。但是根据他自己多年的股票分析专业经验,按照所有的股票分析指标来看,对于ABC公司这只股票,他强烈推荐买入。

你又不是傻瓜,送上门来的建议很多都是骗局。但是你决定留意一下这只股票,先看看再说。“说不定是一只好股票呢,我可不想错过。”后来你就等着看吧,十有八九,你越是一开始根本不相信,这只股票反而越可能在一两个星期之后真的就大涨了。你要是当初看完信,马上就买,本来可以赚到50%、60%,甚至100%,只要一两个星期就能赚到这么多,我的天哪!

这时,股票投资顾问的第二封信来了。这封信说的是BCD公司,未来一两周之内股价走势面临大跌,按照股票分析指标来看,应该卖空这只股票。也就是说,他赌这只股票会下跌。你这个人做事谨慎,你再次决定,还是看看再说,不过这一次你的兴趣更大了。

不用说了,正如第二封信预测的那样,过了一两周,BCD公司的股价确实大跌,如果你当初一收到信就马上照着行动,融券卖空,你就肯定会赚到一大笔钱。

这时,股票投资顾问的第三封信来了。再接下来是第四封信、第五封信,甚至第六封信也来了。每一次都说得很准,他说这只股票会涨就会涨,他说这只股票会跌就会跌。

也许你甚至大胆冒了一两次险,拿了一些小钱去试了,照着信上说的跟了两把,还真的赚了两把。到这个时候,你很难不相信这个股票投资顾问的预测了。

后来你收到了一个晚宴活动邀请函,就在你附近一家相当豪华的五星级酒店。只有你和其他少数“超高端投资者”受到了邀请。参加这次非正式的会晤,你就能见到线上闻名已久但是线下一直没有见过面的那个著名股票投资顾问。在晚宴之前,这位股票投资顾问将会专门分享他经常使用的股票投资分析主要指标,以及他是怎么运用这些指标选到大牛股、发大财的。

还有这种好事?到附近的五星级酒店吃上一顿丰盛晚餐,还能见到那个多次预测神准的股票投资顾问,你肯定会去啦。

这位股票预测大神这么厉害,在晚宴时说话却十分低调谦和,一点儿也不装。他很热情,很友善,也很关心你。一看他的穿着打扮,浑身上下都是顶级品牌,看起来很有品位、很高级,有种低调的奢华感。他展示了各种图表,但并未详细说明具体的投资方法。这是人家独有的核心技术,相当于是有专利的,要保密的。你懂的,这很正常。

后来,这位多次预测神准的股票投资顾问只是简单地提了一下就一带而过的是,他发行了一个私募基金产品,只针对少数超高端客户,名额有限,本来已经提前约满,不过最近由于种种原因,忽然空出来两三个名额。当然了,肯定是没有要求你必须购买的,不过“基于我们过去多年的经验”,估计这两三个名额最多保留到明天就会有人抢走了。所以,如果你有兴趣的话,最好……

就像所有魔术一样,这里面当然有花招了。你能看出来吗?如果你能看出来这些人玩的花招,而且这还是你第一次遇到这种事,那么这表明你的眼光比我要敏锐得多。但是不要过于骄傲自大了。

“那个著名股票投资顾问是怎么做到连续预测股票神准,让你非常想见一面的呢?

这就像一个倒着放置的塔尖向下的金字塔。他一开始会选择一个波动性非常大的股票,未来一两周大涨和大跌的概率各占一半。他会向1000个目标客户发出1000封信。在一半的信上预测这只股票会大涨,在另一半的信上预测这只股票会大跌。结果应该是有一半的信预测对了,也就是说,1000封信里有500封信的预测是对的。

收到预测正确的信的客户有500个,他们会收到第二封信,不过这一次换成了另外一只波动性非常大的股票。还是一样,投资顾问在一半的信上预测这只股票会大涨,在另一半的信上预测这只股票会大跌。结果应该也是有一半的信预测对了,也就是说,500封信里有250封信的预测是对的。

收到预测正确的第二封信的客户有250个,他们会收到第三封信,不过这一次又换成另外一只波动性非常大的股票。

收到预测正确的第三封信的客户有125个,他们会收到第四封信。

就这样不断循环下去,每一次只筛选那些收到预测正确的信件的客户。

收到预测正确的第六封信的客户只有十五六个人。

这些人才会收到骗子的邀请,去五星级酒店参加晚宴。骗子已经精心准备好演讲了,只等你过来,主动落入他们的圈套。”----《简单致富》